固收类理财怎么会跌破本金的?除了债市波动 还有“拆杠杆”和“资金池”的秘密

前两天和大家聊了《银行理财子公司周年考》的话题,提及了下一步理财子公司势必会加大权益类资产占比,也提及了在目前占绝大头的固收类资产里,部分机构已然面对的“破刚兑”问题。

这也是前阵子的热点,个别稳健型理财,竟然也跌破本金了。

虽说在监管看来,固收理财“破刚兑”是对于投资者教育千载难逢的好机会。但从银行理财子公司内部看,谁也不愿意当出头鸟,那几家被顶在杠头上的机构压力还是非常大的,这种负面是会对后续理财产品的发行规模造成冲击的。

而换作投资者的视角,除了需要知道“破刚兑”正确性的那些投教套话,自然还想知道连稳健型理财都能发生回撤的原因,以及对后市表现预判。

绝大部分的文章只是分析,因为近期遇到了债市波动。这的确是主要原因,但并不止于此。很简单的一个问题,这么多年来,债市波动也不是一两次了,以前幅度还更大。那为啥以前理财产品没出问题?

所以今晚“愉见财经”来独家来给您分析清背后的四层逻辑:

1,债市震荡的确是动因;

2,理财估值法发生变化,从前我们只看个固收结果而忽略动荡的过程,现在才看到了“厨房后台”每天的净值变化;

3,操作层面前几个月其实有一波“加杠杆”,现在变成了“拆杠杆”,赚钱办法不好使了;

4,理财资金池子被拆,真实情况暴露。

(下文首发于6月16日,部分数据更新至当日。)

债市大幅震荡,中枪理财配比大

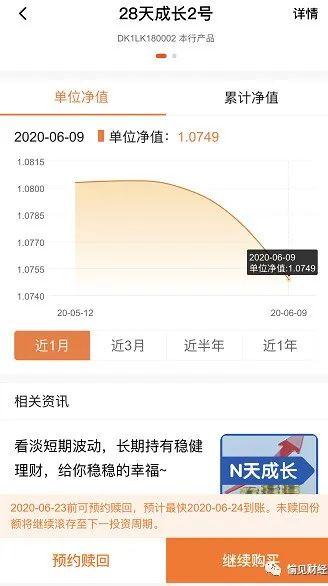

为了方便后文分析,先看两款产品吧。比如这款。某股份行本行理财,“28天成长2号”单位净值几天内从1.0792跌到了1.0753,小40万元的理财,仅月初这几天的功夫,就累计亏损了近1600元。

再比如招银理财“代销季季开1号”,单位净值是0.9997,该产品5月初净值最高点还是1.0031。跌破成本价,近一个月的年化收益降为-4.42%。

放眼债市哀鸿遍野的六月这段时间,多家银行“稳健性”(风险等级多为R2级)理财产品跌到投资者亏本。据市场粗略统计,大约有超20只固收类净值型银行理财产品净值跌破了成本价。

根据银行对理财产品的风险设计特性,一般银行将理财产品风险由低到高分为R1 (谨慎型)、R2(稳健型)、R3(平衡型)、R4(进取型)、R5 (激进型)五个级别。R2级(稳健型)该级别理财产品的确不保证本金的偿付,但本金风险相对较小,收益浮动相对可控。

这是为什么?

第一个原因比较浅显,就是这些理财底层资产配了不少债券类资产,而债市最近正在哀鸿遍野。跌啊!

那怎么会跌到“稳健”的固定收益型理财头上呢?恰恰是因为这些“稳健型”理财资产配比里债券市场占大头。

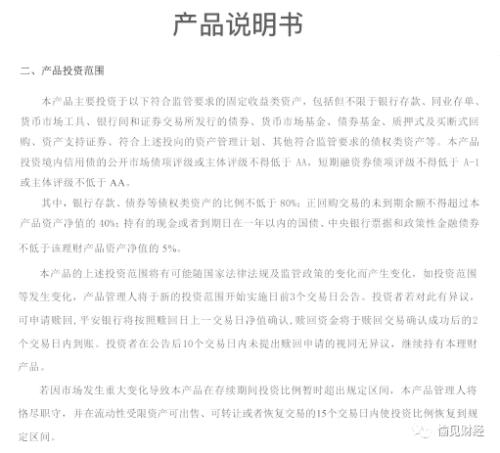

呐,比如这一款净值接连下跌的理财产品,其产品投资范围显示,银行存款、债券等债权类资产的比例不低于80%。

“愉见财经”在早前专栏《厘清四种银行理财产品》中给大家分类过:

- 固收类产品投资于存款、债券等债券类资产的比例不低于80%;

- 权益类产品投资于权益类资产比例不低于80%;

- 商品及金融衍生品类产品投资于商品及金融衍生品的比例不低于80%;

- 混合类产品,投资于债权类资产、权益类资产、商品及金融衍生品类资产,且任一资产的投资比例未达到前三类理财产品标准。

所以反而,最近中招惹争议的,反而是相对稳健的“固收类”。

根据某家大行银行R2级理财产品产品说明书,该产品在信用风险维度上,产品主要承担高信用等级信用主体的风险,如AA 级(含)以上评级债券的风险;在市场风险维度上,产品主要投资于债券、同业存放等低波动性金融产品,严格控制股票、商品和外汇等高波动性金融产品的投资比例。此级别还包括通过衍生交易、分层结构、外部担保等方式保障本金相对安全的理财产品。

顺便提一嘴,6月以来,不光银行理财在亏,债券型基金也在调整。银行理财破刚兑后倒是公正了,大家面临的市场一样,走势也一样公开透明,资管市场终于迎来了公平的竞争环境。

资管新规下,市价估值反映快

国内债券市场大起大落,甚至“债灾”也不是第一回了,怎么此前没听说过银行的稳健理财都不保本了?

某股份行资管中心人士告诉“愉见财经”,过去,银行理财产品对于债券大多采用摊余成本法进行估值,银行理财在确定成本、确定未来的变型价格后,两点拉一条线,净值慢慢爬坡,不受市价波动影响,这样客户的心理体验就会比较好。

但是目前根据资管新规要求,银行产品净值化的要求就是用市价或中证估值这样的公允价格来给产品每天估值,目标就是产品净值更加客观。

说白了,就像是本来模糊化的厨房后台,现在被你装了个探头每日监控了呗。以前可能过程中也是跌的,只是投资者两眼一抹黑不知道而已。

现在呢,债市是从高位回落的。前面好的时候其实收益满高的,现在一回落,那下来得也就显得更快,理财又采取的是市值法估值方式,所以没有像以前预期收益型产品那么平滑。

所以对于上述某股份行的稳健性理财。

-如果我们只看近一月收益,你会发现产品自6月初变成了一条陡峭而非平滑的抛物线,如果你正好是这个时候买进去的投资者,那感觉真是酸爽了。

-但如果我们看半年期表现,感受就会大不同,你会发现这产品其实运作得蛮好,只是最近才受到了市场的一些影响。

总结:相较于此前的成本法,市值法能够真实反映投资组合的变现价值,但当债市调整明显时,理财产品净值波动会更加剧烈。

债市拆杠杆,之前赚钱招数不灵了

第三个和第四个“元凶”就藏得比较深了。

“愉见财经”先告诉你们一个我从交易员那里听来的秘密:两三个月前,债市里有一种“加杠杆套利”的策略,那个时候资金面宽松。

怎么个玩法呢?比如银行在市场融入资金之后买了某只高等级债券,然后再把债券质押出去再换成资金,然后再用资金买债券……

这样一轮接一轮,就是典型加杠杆的过程,当时也没有硬性约束。其结果很显然,就是金融机构收益提升了。表现在产品上,就是收益率看起来不错。

但近期情况陡然转变,监管最不喜欢的就是“资金空转”,所以火眼金睛的监管来管了,“加杠杆”变成了“拆杠杆”。

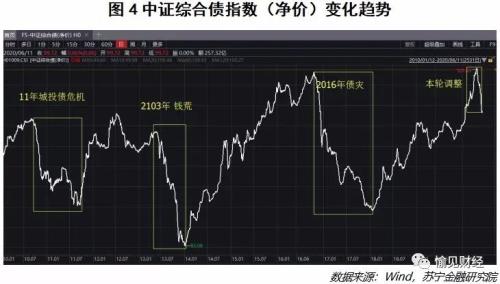

在5月29日举行的银行间本币市场大会上,央行金融市场司副司长马贱阳警示说:“虽然加杠杆是债券市场主流的盈利方式,但随着杠杆率上升市场波动率会加大,建议大家要以2016年债市波动率上升导致的后果为鉴。”

所以近期,央行通过“缩量”的方式提升市场资金利率水平,Wind数据显示,6月第一周在有6700亿逆回购到期的情况,央行仅续作了2200亿,意味着央行回收了4500亿流动性;6月8日5000亿MLF到期,央行通过逆回购投放1200亿流动性,意味着央行净回笼3800亿。

看看市场啥情况呢?从5月下旬开始,由于月末因素的影响,银行间市场资金面骤然趋紧,隔夜Shibor由前期的不到1%迅速攀升并突破2%。

沪上某国有大行债券交易员表示,这延续了近几周以来逐渐收紧金融市场过于泛滥的流动性、防止资金空转的政策意图。随着直达实体经济的创新货币政策工具运用,央行持续对金融市场投放流动性的必要性有所降低,预计资金市场利率很难回到四月水平。

你想啊,滚隔夜成本不足以覆盖债券资产收益率,所以机构就不得不开始“拆杠杆”。一个迹象是,质押式回购相较5月也快速回落。

所以,加杠杆赚收益的法子,也被打击了。

资金池子被拆,真实情况暴露

以前的那些“资金池对接资产池”的银行理财,为啥总能永远刚兑呢?当时碰到债市波动池子里实际亏损了咋办呢?“愉见财经”当时就给各位扒过,他们会拆东墙补西墙,拆后面滚动发售的产品收益,补前面的产品波动。

反正投资人又看不到中间具体过程,很多投资人也并不敏感,这期4.4%,下期4.0%的,他们也不觉得这中间有啥问题。

但现在随着理财子公司陆续开业,资管新规像拧螺丝一般逐渐推进落实,以前的厨房后台被公开了,猫腻不能玩了。

“原来这种债市波动有些银行搞的资产池能化解现在资管新规新要求都不能给客户弥补损失了,所以产品投成什么样就直接暴露出来了。”上述资管专业人士指出。

此外需要注意的是,现在大家看到的净值型产品已经破刚兑,下一步,监管拆“资金池”的时候,会不会有更多理财扛不住?里头会不会还埋着没被拆干净的“雷”?值得我们提前引起警惕。